Уклонение от налогов

Уклонение от уплаты налогов

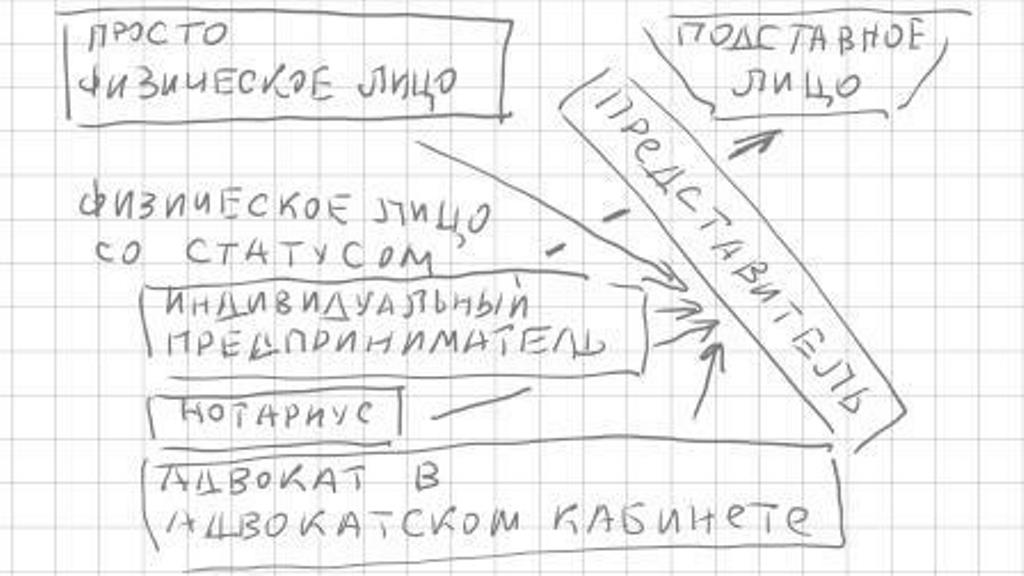

Уголовным кодексом РФ предусмотрено несколько статей, посвященных налоговым преступлениям и уклонению от уплаты страховых взносов. Разберемся в нюансах в ходе описания особенностей каждого из составов налоговых преступлений, а также специфики привлечения к уголовной ответственности за совершение преступлений в сфере экономики и налогов. Статьи и УК РФ предусматривают ответственность за уклонение от уплаты налогов, сборов и или страховых взносов с физического лица и организации соответственно. Для налогоплательщиков — физических лиц в том числе ИП уголовная ответственность по п. Для налогоплательщиков — юридических лиц уголовная ответственность по ст. Подчеркиваем, что суммы налогов и страховых взносов, от которых уклонились организация и ИП, могут суммироваться.

Система налогообложения представляет собой совокупность налогов, сборов и других обязательных платежей в бюджеты и взносов в государственные целевые фонды, которые взимаются в установленном Налоговым кодексом Украины далее - НК Украины порядке. Дефиниция налога закреплена в п. Тогда как сбор плата, взнос налоговым законодательством определен как обязательный платеж в соответствующий бюджет или на единый счет, взимаемый с плательщиков сборов, с условием получения ими специальной выгоды, в том числе в результате совершения в пользу таких лиц государственными органами, органами местного самоуправления, другими уполномоченными органами и лицами юридически значимых действий п.

| 2 | Наименование изменено с 10 августа г. N ФЗ. | |

| 123 | За уклонение от уплаты налогов законодательствами различных стран предусмотрена административная ответственность в виде штрафа, а в определённых случаях — и уголовная ответственность [1] [2]. Уклонение от уплаты налогов — это деятельность, обычно ассоциируемая с неформальной экономикой. | |

| 330 | Уклонение от уплаты налогов — умышленное действия, направленные на то, чтобы избежать перечисления в бюджеты государства налоговых платежей, предусмотренных действующими нормативно-правовыми актами. Уклонение считается наказуемым, если в законодательстве конкретного государства предусмотрена ответственность за это. | |

| 320 | Статья 57 Конституции обязывает каждого платить законно установленные налоги и сборы. При невыполнении этой обязанности наступает определенный вид и уровень ответственности в зависимости от степени общественной опасности деяния и субъекта, его совершившего. | |

| 396 | О выявлении конституционно-правового смысла ст. | |

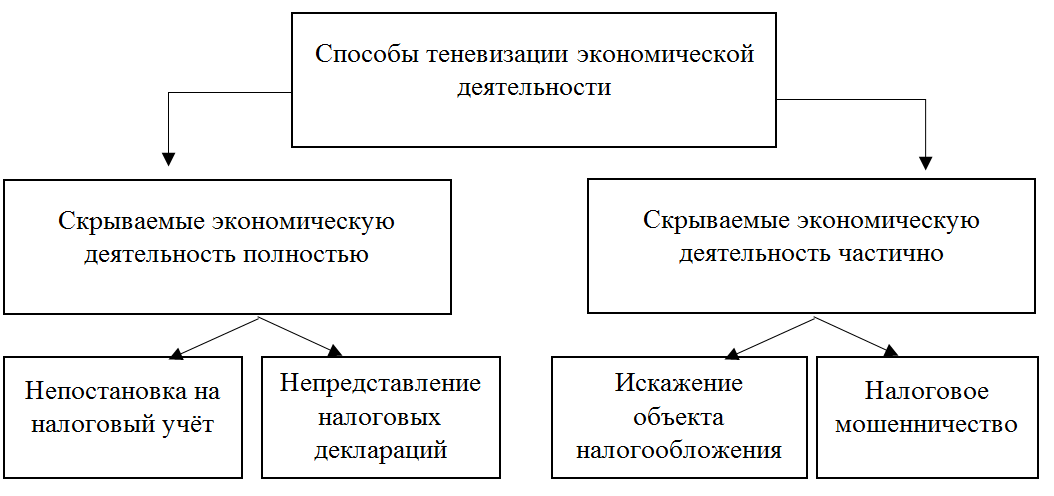

| 378 | Уклонение от уплаты налогов — злостное или незаконное умышленное избежание уплаты налогов физическими или юридическими лицами. Способы уклонения от уплаты налогов зависят от вида налога. | |

| 465 | Условия освобождения от уголовной ответственности за неуплату или неполную уплату налога из-за невключения прибыли КИК в налоговую базу контролирующего лица ФЗ от | |

| 392 | Категория: Статьи по анализу и проверке контрагентов и партнеров. | |

| 19 | Наименование изменено с 10 августа г. |

Многие вопросы могут быть сняты еще до их появления в акте проверки или на стадии доследственной проверки. Особенно, если не пренебрегать профилактикой налоговых рисков. А вот к чему приводит «налоговая беспечность» — поговорим в сегодняшнем материале. Под налоговой ответственностью принято понимать меры воздействия государственных органов за совершение налоговых правонарушений. Выявить налоговое правонарушение могут налоговые органы, Центробанк России, Росфинмониторинг, правоохранительные органы ОБЭП, Отдел по борьбе с налоговыми преступлениями, Следственный комитет РФ и другие. Ответственность за неуплату или неполную уплаты сумм налогов и другие налоговые правонарушения в зависимости от вида и тяжести совершенного правонарушения предусмотрена:.